Noticias económicas del 6 al 7 de septiembre de 2025: decisión de la OPEP+, débiles datos del mercado laboral de EE.UU., aumento del Nikkei, resultados del Foro Económico Oriental en Vladivostok e informes corporativos. Análisis para inversores de la CEI.

Los mercados financieros mundiales terminan la semana en un tono mixto. Los inversores están al mismo tiempo preocupados por las señales de desaceleración de la economía estadounidense y animados por la perspectiva de una inminente reducción de las tasas de interés de la Reserva Federal. Este fin de semana, el evento clave fue la reunión de los países de la OPEP+, cuyo resultado podría impactar notablemente los precios del petróleo. En Rusia, finalizó el Foro Económico Oriental con un volumen récord de acuerdos firmados, aunque los indicadores macroeconómicos indican un enfriamiento en la economía. Analicemos en detalle las noticias económicas importantes y las tendencias que interesan a los inversores de los países de la CEI.

Mercados globales: un débil mercado laboral en EE.UU. aumenta las expectativas de reducción de tasas de la Reserva Federal

En Estados Unidos, se publicaron datos que mostraron una desaceleración significativa en el crecimiento del empleo. En agosto, la economía estadounidense solo creó aproximadamente 22,000 nuevos puestos de trabajo, muy por debajo de las proyecciones. La tasa de desempleo aumentó al 4.3%, el máximo en casi cuatro años. Estas señales preocupantes de enfriamiento en el mercado laboral convencieron a muchos participantes del mercado de que la Reserva Federal pronto tendrá que flexibilizar su política monetaria. La probabilidad de una reducción de la tasa de la Reserva Federal ya en la próxima reunión de septiembre ha aumentado notablemente. Los rendimientos de los bonos del Tesoro de EE.UU. han disminuido, y el dólar se ha debilitado ligeramente frente a las principales monedas mundiales en medio de las expectativas de un inminente cambio en la política monetaria.

La reacción del mercado de valores estadounidense fue mixta. Por un lado, la perspectiva de dinero más barato apoyó el aumento de precios, y durante el día del viernes, los índices S&P 500 y Nasdaq alcanzaron nuevos máximos locales. Por otro lado, hacia el final de la sesión, los inversores centraron su atención en el aumento del riesgo de recesión, asociado a los débiles datos macroeconómicos. Como resultado, los principales índices de EE.UU. retrocedieron desde sus picos diarios: el S&P 500 perdió alrededor del 0.5%, el Dow Jones un 0.6%, y el Nasdaq un 0.2%. Las acciones de los sectores bancario e industrial, sensibles al ciclo económico, fueron las más presionadas, mientras que el sector tecnológico mantuvo una relativa fortaleza gracias a la demanda sostenida de innovaciones.

Mercados europeos: precaución ante riesgos estadounidenses y expectativas del BCE

Las bolsas europeas también mostraron un tono cauteloso. En la mañana del viernes, los índices de la UE subieron impulsados por un optimismo en torno a un posible alivio en la política de la Reserva Federal, pero para el cierre de los mercados europeos, perdieron ese apoyo. El índice paneuropeo STOXX 600 terminó el día con una ligera disminución (alrededor del -0.2%), mientras que el principal índice de la Eurozona, Euro Stoxx 50, osciló cerca de los niveles del cierre anterior. La presión sobre los mercados europeos provino del sector energético y las acciones bancarias: la disminución del precio del petróleo arrastró a la baja las cotizaciones de las empresas energéticas, y la perspectiva de reducción de tasas estrecha el margen de interés de los bancos, lo que se reflejó en las acciones del sector financiero.

Un factor adicional de preocupación fue la débil estadística de EE.UU. - los inversores temen que la desaceleración de la mayor economía del mundo se refleje en la demanda global y en las ganancias corporativas en Europa. Al mismo tiempo, algunos sectores se beneficiaron de las cambiantes expectativas sobre las tasas: por ejemplo, las acciones de las empresas inmobiliarias subieron, recibiendo apoyo ante la perspectiva de una disminución en los costos de los préstamos. Los rendimientos de los bonos gubernamentales en Europa cayeron a niveles mínimos en las últimas semanas, señalizando un flujo de capital hacia activos de refugio. El Banco Central Europeo se prepara para su reunión el 11 de septiembre; según analistas, el regulador probablemente mantendrá la tasa actual (2%) sin cambios. La economía de la Eurozona muestra por ahora una mayor resistencia de lo esperado, a pesar del ciclo de endurecimiento de la política del BCE, y la inflación se está desacelerando gradualmente. Por lo tanto, los participantes del mercado esperan señales del BCE sobre los próximos pasos: una pausa en el ciclo o un posible reinicio de la flexibilización más adelante, dependiendo de los nuevos datos.

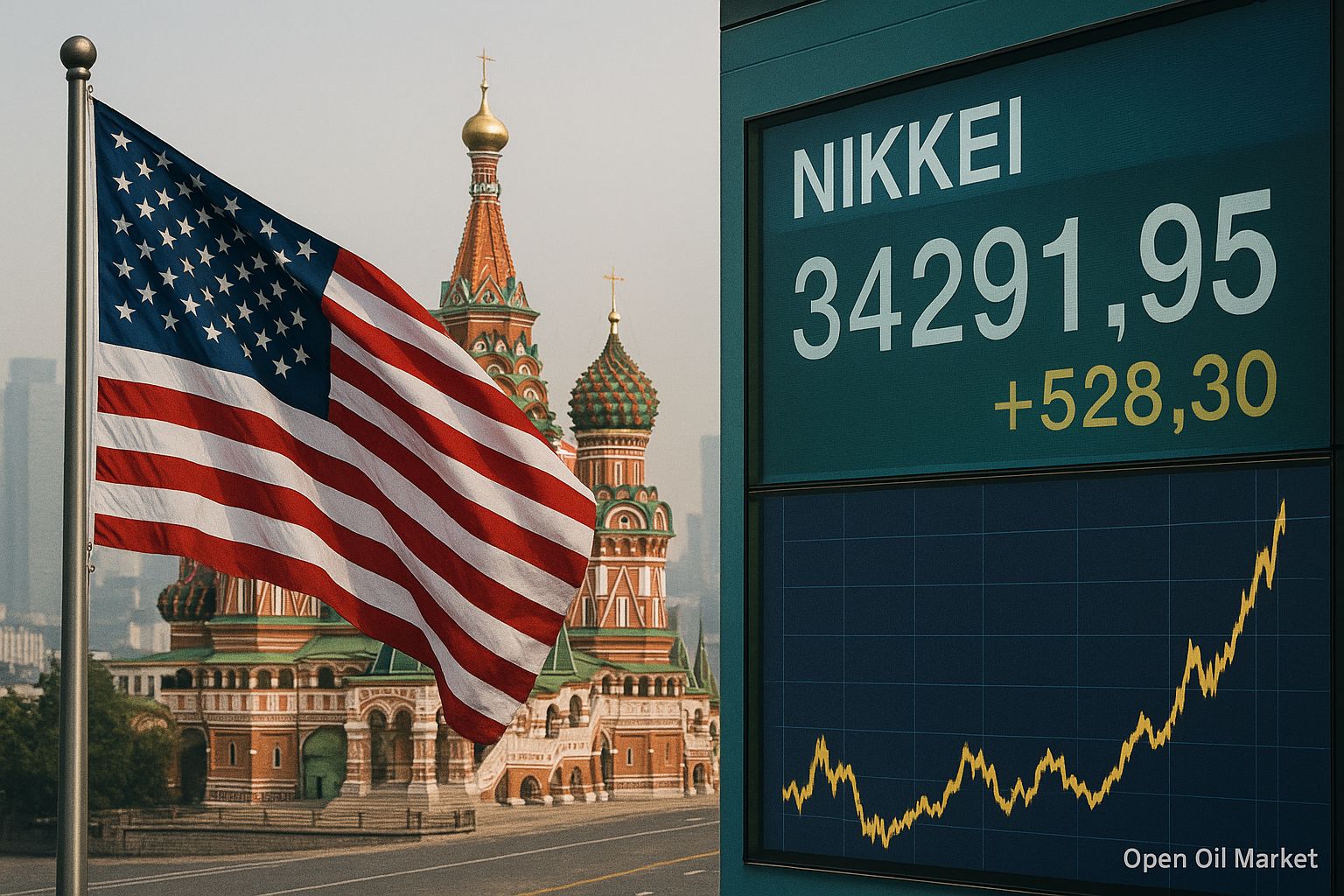

Mercados asiáticos: aumento del Nikkei en medio de noticias positivas y presión sobre acciones chinas

En las bolsas asiáticas, al final de la semana, se observó una dinámica mixta. El índice japonés Nikkei 225 subió con firmeza (aproximadamente +1.5% el viernes), consolidándose cerca de máximos de varios años. Los inversores en Tokio respondieron favorablemente a un entorno externo positivo: un día antes, el sector tecnológico de EE.UU. mostró un crecimiento, lo que apoyó la demanda por acciones de empresas japonesas de alta tecnología y exportadoras de electrónica. Un aliciente adicional fueron las noticias sobre relaciones comerciales: Washington anunció la reducción de los aranceles sobre la importación de automóviles japoneses al 15% para finales de mes. Esta decisión, sellada por un decreto del presidente de EE.UU., implementa acuerdos previamente alcanzados y disminuye la incertidumbre para la industria automotriz japonesa, lo que provocó un aumento en las acciones de Toyota, Honda y otros fabricantes de automóviles.

Al mismo tiempo, los mercados chinos siguen bajo tensión y volatilidad. El índice continental CSI 300 en Shanghái y el Hang Seng de Hong Kong cayeron significativamente (de un 1 a un 2%) ante noticias sobre nuevos movimientos regulatorios. Según medios locales, las autoridades chinas están considerando la posibilidad de suavizar las restricciones sobre las ventas en corto de acciones, buscando enfriar la euforia del mercado bursátil de las últimas semanas. Esta noticia provocó la toma de beneficios en segmentos que anteriormente estaban sobrecalentados, especialmente en los sectores de tecnología y construcción. Además, los inversores siguen preocupados por el estado de la economía china: los últimos informes indican un crecimiento débil en la producción industrial y ventas minoristas, y la crisis en el sector inmobiliario aún está lejos de resolverse. Estos factores aumentan las expectativas de medidas adicionales de estímulo por parte del gobierno chino y del Banco Popular de China, aunque por el momento, las medidas de apoyo siguen siendo limitadas. Como resultado, las acciones chinas continúan bajo presión, mientras que otros mercados asiáticos (Corea del Sur, India, Sudeste Asiático) muestran resultados mixtos, respondiendo tanto a noticias locales como al entorno global.

Economía rusa: récords del VEF-2025 y señales de desaceleración del crecimiento

En Rusia, el evento clave de la semana fue el Foro Económico Oriental (VEF) en Vladivostok, que concluyó el 6 de septiembre. El foro reunió a más de 7,300 participantes de más de 70 países, incluidas delegaciones de China, India y naciones del Sudeste Asiático. Al finalizar el evento, se firmaron 283 acuerdos por un total de más de 6 billones de rublos, un récord que supera significativamente los resultados de años anteriores. Esto evidencia un mayor interés de los inversores en proyectos en el Lejano Oriente y el fortalecimiento de la cooperación económica ruso-asiática. Entre los temas clave del foro destacan el desarrollo de infraestructura, energía y logística en la región, atracción de inversiones extranjeras y expansión de relaciones comerciales. Durante el VEF se anunciaron nuevas iniciativas: se informaron sobre la extensión del programa de "hipotecas del Lejano Oriente" y medidas para estimular la industria en la región. El presidente Vladimir Putin participó en la sesión plenaria, enfatizando la importancia estratégica del Lejano Oriente para el futuro crecimiento económico del país.

Sin embargo, los indicadores macroeconómicos señalan que la economía rusa ha comenzado a enfriarse más rápidamente de lo esperado. El Ministro de Desarrollo Económico, Maxim Reshetnikov, en los pasillos del VEF, mencionó que los últimos datos muestran un desaceleración en el crecimiento más fuerte de lo previsto. El Ministerio de Desarrollo Económico está preparando una revisión de sus proyecciones macroeconómicas, donde los índices de crecimiento del PIB para 2025 podrían ser revisados a la baja, a alrededor del 1.5% en lugar del 2.5% previsto en primavera. La desaceleración de la demanda interna y la disminución de la presión inflacionaria envían señales contradictorias: por un lado, la inflación ha comenzado a desacelerarse (se espera alrededor del 7-8% para finales de año, mientras que el año pasado se proyectaba un 4-5%); por otro lado, el alto nivel de la tasa de interés limita el crédito y las inversiones. Recordemos que a finales de 2024, el Banco de Rusia aumentó drásticamente la tasa de interés hasta un récord del 21% anual para contener la inflación y fortalecer el rublo, y solo a mediados de 2025 el regulador comenzó a reducir la tasa gradualmente - ahora se sitúa en un 18%. Aunque la presión inflacionaria se está debilitando más rápido de lo esperado, la dinámica del PIB sugiere que la economía se aproxima a la estancación. Según Reshetnikov, Rusia está "al borde de entrar en recesión", a menos que se tomen medidas adicionales de estímulo. Así, las autoridades enfrentan la difícil elección de continuar con la reducción de tasas para apoyar a la economía o mantener una política rígida para lograr una reducción sostenible de la inflación.

Mercados rusos: debilitamiento del rublo y aumento de los índices bursátiles

La moneda rusa se debilitó ligeramente hacia el final de la semana. El Banco de Rusia estableció el tipo de cambio oficial del dólar para el fin de semana en alrededor de 81.55 rublos por $1, un poco por encima del valor de hace una semana (~81.3 rublos). La presión sobre el rublo sigue siendo ejercida por factores como los relativamente bajos ingresos de exportación y la fuerte salida de capital, mientras que la demanda de divisas extranjeras dentro del país sigue siendo alta. Las altas tasas de interés apoyan parcialmente el tipo de cambio del rublo; sin embargo, para un fortalecimiento notable se requeriría una mejora en la balanza comercial o nuevas restricciones cambiarias. El tipo de cambio del euro también ha aumentado ligeramente, manteniéndose en torno a 94-95 rublos por €1. La volatilidad en el mercado cambiario ruso ha disminuido en los últimos días, ya que los participantes han adoptado una postura de espera ante las decisiones de los reguladores y la publicación de nuevos datos macroeconómicos.

Por otro lado, el mercado de valores ruso muestra una dinámica positiva. El índice MOEX al cierre del viernes subió casi un 1%, alcanzando la zona de 2900 puntos. Las acciones rusas se han comportado de manera más resistente que las occidentales debido a una serie de factores internos. En primer lugar, las señales de desaceleración de la inflación influyen positivamente en las expectativas de los inversores, ya que esto aumenta la probabilidad de una futura reducción de la tasa de interés por parte del Banco de Rusia, lo que sería un apoyo para las empresas. En segundo lugar, los altos precios de las materias primas en los meses anteriores han proporcionado fuertes resultados financieros a muchos exportadores nacionales, y las expectativas de generosos dividendos alimentan el interés por sus acciones. En este contexto, las acciones de empresas energéticas y metalúrgicas han subido. Además, los inversores locales están redirigiendo fondos del mercado de divisas al de valores en busca de mayores rendimientos, lo que también apoya la demanda por acciones. Como resultado, el mercado accionario ruso cerró la semana en alza, compensando en parte la caída de los índices extranjeros.

Divisas y materias primas: presión sobre el petróleo tras la decisión de la OPEP+, oro en ganancias

En los mercados de materias primas, el enfoque principal está en el petróleo. Los precios del Brent al final de la semana cayeron aproximadamente a $68 por barril, bajo presión ante la inminente decisión de la OPEP+. El domingo, 7 de septiembre, los países participantes del acuerdo de la OPEP+ llevaron a cabo una reunión en línea, donde, según fuentes, se aprobó el aumento adicional de la producción de petróleo, cancelando anticipadamente las restricciones restantes. A partir del 1 de octubre, estos ocho países aumentarán notablemente su cuota de producción (hasta +1.65 millones de barriles/día), devolviendo prácticamente al mercado el volumen de petróleo previamente retirado debido al acuerdo. El objetivo es recuperar cuotas de mercado y enfriar los precios de la materia prima. Las señales sobre un posible aumento en la oferta durante todo el fin de semana contribuyeron a la disminución de las cotizaciones del petróleo, a pesar de los persistentes riesgos geopolíticos. Un factor adicional de presión fueron los datos sobre el aumento de las reservas de petróleo en EE.UU. y las preocupaciones sobre la demanda en caso de desaceleración de la economía global. Para los países exportadores, incluida Rusia, la dinámica de los precios del petróleo sigue siendo un indicador clave: el nivel actual, cercano a los $70, aunque por debajo de los picos, sigue proporcionando ingresos importantes por exportaciones.

El oro, por el contrario, experimentó un aumento significativo en la semana que se va. Los precios del metal precioso superaron los $2000 por onza troy - el máximo en varios meses - debido al aumento de la demanda por activos de refugio. Los inversores están protegiéndose de posibles riesgos de desaceleración económica y turbulencias en el mercado, trasladando activamente recursos al oro. Un apoyo adicional para el metal vino de la caída en los rendimientos de los bonos de EE.UU.: con la reducción de la tasa de interés real, mantener oro se vuelve más atractivo. Como resultado, el oro se consolidó firmemente por encima de la marca psicológica de $2000, mientras que la plata y otros metales preciosos también mostraron crecimiento. En el mercado de metales industriales, los sentimientos son variados: por un lado, el cobre y el mineral de hierro experimentan presión debido a la debilidad de la demanda china, mientras que, por otro lado, cualquier indicio de nuevos estímulos en China puede mejorar rápidamente las perspectivas para el sector de materias primas.

En los mercados de divisas de países desarrollados, no se observaron fluctuaciones significativas. El índice del dólar estadounidense cayó ligeramente, mientras que el euro y el yen se negocian de manera relativamente estable. Para las economías en desarrollo, un ligero debilitamiento del dólar es un factor positivo, ya que reduce la presión sobre sus monedas y mercados de deuda. Muchas divisas de mercados emergentes se han apreciado levemente tras el enfriamiento del mercado laboral en EE.UU., ya que la caída de los rendimientos estadounidenses aumenta la atractivo de los activos de riesgo. Sin embargo, la dinámica futura dependerá de las señales de los principales bancos centrales, en primer lugar, de la posición de la Reserva Federal a finales de mes.

Noticias corporativas e informes: resúmenes de la semana

El domingo, tradicionalmente, no se publicaron informes financieros de grandes empresas; sin embargo, al final de la semana laboral, ocurrieron varios eventos corporativos que llamaron la atención de los inversores. En EE.UU., la fase de cierre de la temporada de informes trimestrales ha traído tanto sorpresas positivas como negativas. Por ejemplo, entre los líderes:

- Broadcom: el gigante tecnológico reportó un fuerte crecimiento en los ingresos y ofrece un pronóstico optimista gracias a la alta demanda de productos para inteligencia artificial. Las acciones de Broadcom se fortalecieron, apoyando a todo el sector de semiconductores.

- Lululemon: el minorista de ropa deportiva, por el contrario, deterioró drásticamente su pronóstico de ganancias para los próximos trimestres, citando una debilidad en la demanda del consumidor. Como resultado, las acciones de Lululemon se desplomaron, lo que afectó a todo el segmento de acciones del sector consumo.

En Europa, la temporada de informes se acerca a su fin y esta semana no surgieron sorpresas significativas. Sin embargo, el entorno informativo también estuvo marcado por eventos corporativos: por ejemplo, en Suecia, la compañía Hexagon anunció la venta de una de sus divisiones por $3.2 mil millones, lo que provocó un salto en sus acciones de casi el 7%. Estas transacciones indican que las empresas buscan concentrarse en sus áreas clave y atraer capital para el desarrollo de proyectos prometedores. Las empresas rusas no publicaron resultados trimestrales durante la semana que finaliza, sin embargo, la comunidad inversora espera pronto informes del tercer trimestre de varios emisores para fin de mes. En este contexto, los analistas evalúan cómo la desaceleración económica y las fluctuaciones de los tipos han impactado los resultados corporativos. En general, el sector corporativo sigue mostrando una relativa resistencia: los gigantes de materias primas se benefician de los altos precios de los recursos anteriores, los bancos de las altas tasas de interés mantenidas, mientras que los minoristas y desarrolladores pueden enfrentar dificultades en medio de la disminución de la actividad del consumidor y el aumento del costo del crédito. Los inversores prestan atención a cualquier señal en los informes y noticias de las empresas para ajustar oportunamente sus estrategias en condiciones de un entorno económico cambiante.